Sustainable Finance

Im Zuge des European Green Deal und des EU-Aktionsplans „Sustainable Finance“ werden die Pflichten der Nachhaltigkeitsberichterstattung der Unternehmen erweitert. Den nationalen Regulierungen durch das Lieferkettensorgfaltspflichtengesetz folgt eine Regulatorik durch die Europäische Union.

EU-Taxonomy, NFRD, CSRD sind keine irrelevanten Akronyme, sondern stehen für die europäischen Anforderungen an diese Berichterstattung. NFRD steht für die geplante EU-Richtlinie zur nichtfinanziellen Berichterstattung (Non-Financial Reporting Directive), CSRD für die erweiterte EU-Richtlinie zu Berichterstattung zur Nachhaltigkeit von Unternehmen (Corporate Sustainability Reporting Directive). Mit der UN-Agenda 2030 und ihren 17 Zielen für eine nachhaltige Entwicklung (Sustainable Development Goals – SDG) hat sich die EU daran gemacht, die Ziele für Umwelt, Soziales und Unternehmensführung mit Nachhaltigkeitszielen zu füllen, und setzt nun ihren Weg weiter fort. Im März 2021 hat das Europäische Parlament bereits die Richtlinie zur Corporate Due Dilligence & Corporate Accountability verabschiedet. Der Gesetzgebungsvorschlag der EU-Kommission soll noch in diesem Jahr folgen.

Mit den neuen Anforderungen an die Berichterstattung zur Nachhaltigkeit kommen weitere Anforderungen an die Sorgfaltspflichten in den Lieferketten auf die Unternehmen zu. Zwar sollen zunächst erst einmal kapitalmarktorientierte Unternehmen den neuen Pflichten unterliegen – über Erweiterungen wird allerdings bereits nachgedacht. Und auch indirekte Auswirkungen sind zu erwarten, wie die Frage der Finanzierung von Investitionen unter dem Aspekt der Nachhaltigkeit zeigt.

Grüne Finanzierungen – Green Financing – werden bislang überwiegend als die Bereitstellung von Kapital über entsprechende Sammelstellen für nachhaltige Investitionen gesehen. Der Gedanke der Nachhaltigkeit wird wahrscheinlich auch Einzug in andere Finanzierungsformen (u.a. Kredite) halten. Fragen wie: Wer beurteilt, ob das neue Firmengebäude, die erweitere Lagerhalle, die Fahrzeugflotte nachhaltig sind oder nicht? Welche Konsequenzen ergeben sich für Unternehmen für die Finanzierung? Und vor allem: Welche Unternehmen sind betroffen? Dies sind Fragen, mit denen sich Unternehmen genauer befassen müssen.

Für den BGA ist nicht nur relevant, welche Pflichten sich für direkt betroffene Unternehmen ergeben, sondern gerade auch was hieraus für die überwiegend kleinen und mittelständisch geprägten Familienunternehmen folgt. Der Großhandel soll nicht nur auf die Anforderungen der Nachhaltigkeit vorbereitet werden, sondern es sollen auch unverhältnismäßige kostspielige und bürokratische Zusatzlasten vor allem für KMU abgewendet werden.

Infolge der langjährigen Zusammenarbeit des BGA mit Organisationen und Unternehmen der Kreditwirtschaft greift der BGA das Thema Nachhaltigkeit in der Finanzierung verstärkt auf. Im folgenden Gastbeitrag über Wege für Unternehmen zum Thema Nachhaltigkeit erläutert Stefan Bender von der Deutschen Bank, Leiter der Unternehmensbank Deutschland, seine Einschätzung und Empfehlungen im aktuellen Umfeld. Gastbeiträge geben die Meinung des Verfassers und nicht unbedingt die Auffassung des BGA wieder.

Ein Beitrag von Stefan Bender, Leiter der Unternehmensbank Deutschland , Deutsche Bank AG, Frankfurt a. M.

Nachhaltige Finanzierungen: Finanzmarkt belohnt Klimaschutz

Auf dem Klimagipfel in Glasgow hat sich eine große Staatengemeinschaft verständigt, den Klima- und Umweltschutz noch stärker in den Mittelpunkt politischen Handelns zu stellen. Um die Lebensgrundlagen für die heutige und die kommenden Generationen zu erhalten, stehen gerade auch die Unternehmen und Finanzinstitute immer stärker in der Verantwortung, sich in ihrer Unternehmensstrategie auf die Anforderungen der Nachhaltigkeit stärker auszurichten.

Mehr Dynamik für Investitionen in Klima- und Umweltschutz, Ressourcenschonung und mehr Energieeffizienz muss von den Unternehmen finanziert werden. Nachhaltige Finanzierunginstrumente können einen bedeutenden Beitrag leisten. Die Finanzwirtschaft versteht sich dabei nicht als verlängerter Arm des Staates, sondern als Partner mit dem Ziel, Unternehmen attraktive Finanzierungsangebote anzubieten. Voraussetzung ist, dass auch die Kunden bereit sind, sich auf neue Spielregeln einzustellen.

Dazu zählt auch, dass die Kapitalgeber über die Finanzierung der Unternehmen in Industrie, Handel, Handwerk, Dienstleistungen und anderen Wirtschaftssektoren einen bedeutenden Hebel in der Hand haben, um den Klimaschutz mit voranzutreiben. Angesichts der Erwartungen und Anforderungen auch an Kapitalgeber werden sie diesen nutzen. Denn kaum ein Thema treibt die Investoren und Regulatoren derzeit so um wie der Megatrend Nachhaltigkeit.

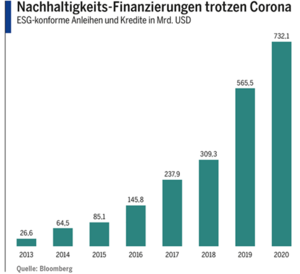

Wachstumsmarkt: Nachhaltigkeitsfinanzierung

Noch befinden sich die Regeln für den Markt in der Findungsphase, aber das Volumen ist bereits heute beeindruckend: Seit 2013 sind die nachhaltigen Finanzierungen weltweit von 26,6 Milliarden US-Dollar auf 732,1 Milliarden US-Dollar im vergangenen Jahr gewachsen. Anfangs wurde noch leidenschaftlich diskutiert, ob nur Unternehmen oder auch bestimmte Investitionen „grün“ sein können und ob das sauberste Unternehmen in einer klimaschädlichen Branche nachhaltig oder nur ein Feigenblatt für Investoren ist. Mittlerweile haben sich für alle Ansätze Angebote herausgebildet.

Finanzierung: Drei Wege zur Nachhaltigkeit

Auch die Banken haben ehrgeizige Ziele. So will die Deutsche Bank bis 2025 das Volumen an nachhaltigen Finanzierungen und ESG-Anlagen auf insgesamt mehr als 200 Milliarden Euro steigern. Bei Umweltfaktoren richtet sich die Einordnung an internationalen Standards aus, wie zum Beispiel die Prinzipien für grüne Anleihen der International Capital Market Association und die sog. Taxonomie der EU-Kommission, auf beide bezieht sich auch das Rahmenwerk der Bank. Es definiert drei Wegen zu einer nachhaltigen Finanzierung. Der erste Weg führt über die Verwendung der Mittel. Unternehmen müssen die Finanzierung entweder dafür einsetzen, die Umwelt zu erhalten, zu verbessern oder zu schützen oder soziale und weitere nachhaltige Zwecke zu fördern. Hier kann also ein Anreiz geschaffen werden, eine Investition in eine bestimmte Richtung zu lenken.

Der zweite Weg ist der schwierigste. Über ihn kommen nur solche Unternehmen zu einer nachhaltigen Finanzierung, die mindestens 90 Prozent ihres Umsatzes aus nachhaltiger Tätigkeit erwirtschaften. In diesem Fall ist die Verwendung der Mittel nicht entscheidend, solange kein Ausschlusskriterium der Bank erfüllt wird. Der dritte Weg wiederum steht vielen Unternehmen offen. Finanzierungen aller Art werden als nachhaltig eingestuft, wenn sie an Nachhaltigkeitsziele gekoppelt sind. Diese Ziele müssen – nach Einschätzung der Bank – ehrgeizig formuliert sein, die Kernaktivitäten des Unternehmens betreffen und mit den Kernprinzipien der Bank für nachhaltige Geschäfte übereinstimmen. Hier werden Anreize geschaffen, das eigene Geschäft möglichst rasch auf Nachhaltigkeit umzustellen.

Unternehmensfinanzierung: Nachhaltigkeit implizit betrachten

Noch sind die Kosten für nachhaltige Finanzierungen nicht spürbar niedriger. Doch das dürfte sich ändern: Nachhaltigkeit wird zum „New Normal“ werden, ohne das ein Aufschlag bei den Kosten droht. Für zahlreiche klimaschädliche Investitionen wird es gar keine privaten Finanzierungen mehr geben. Auch mittelständische Unternehmen müssen sich darauf vorbereiten, deutlich umfangreicher und zielgenauer als bislang über ihre Anstrengungen Rechenschaft abzulegen. Die EU-Kommission hat dafür jüngst einen Richtlinienvorschlag zur Nachhaltigkeitsberichterstattung der Unternehmen veröffentlicht, der im Jahr 2022 abgeschlossen und verabschiedet werden soll. Er verschärft die bestehenden Vorgaben deutlich. Auch für die Banken wird dieses Reporting eine wichtige Information sein – denn die Aufgabe, über Finanzierungen mehr Klimaschutz zu bewirken, nimmt die Finanzbranche sehr ernst